尊龙凯时人生就是博(中国区)官方网站

关于尊龙凯时

公司介绍

技术研发

新闻中心

发展历程

组织架构

产学研合作

资质荣誉

产品中心

建筑结构

直缝焊管

热镀锌管

燃气专用管

钢塑复合管

温室大棚管

抗震支架

公路交通

波形梁钢护栏板

波形梁钢护栏立柱

护栏螺丝

交通设施配件

轨道交通

H型钢柱

光伏电力通讯

高强度紧固件

光伏支架

热镀锌加工服务

尊龙凯时 - 人生就是搏!

给水消防

燃气管路

交通安全

电力光伏

铁路桥梁

质量管理

原料供应

过程控制

产品检测

售后保障

企业文化

文化理念

文化活动

社会责任

人力资源

人才发展

人才招聘

入职流程

联系我们

销售热线

公司位置

投诉建议

尊龙凯时 - 人生就是搏!平台

关于尊龙凯时

公司介绍

技术研发

新闻中心

发展历程

组织架构

产学研合作

资质荣誉

产品中心

建筑结构

直缝焊管

热镀锌管

燃气专用管

钢塑复合管

温室大棚管

抗震支架

公路交通

波形梁钢护栏板

波形梁钢护栏立柱

护栏螺丝

交通设施配件

轨道交通

H型钢柱

光伏电力通讯

高强度紧固件

光伏支架

热镀锌加工服务

尊龙凯时 - 人生就是搏!

给水消防

燃气管路

交通安全

电力光伏

铁路桥梁

质量管理

原料供应

过程控制

产品检测

售后保障

企业文化

文化理念

文化活动

社会责任

人力资源

人才发展

人才招聘

入职流程

联系我们

销售热线

公司位置

投诉建议

尊龙凯时 - 人生就是搏!平台

尊龙凯时民生证券|鬼泽夫妇ep11|:给予键凯科技买入评级

发布时间:2024-10-14

民生证券股份有限公司周超泽,许睿,朱凤萍近期对键凯科技进行研究并发布了研究报告《2022年三季报点评:利润端符合预期,疫情防控使生产节奏有所放缓》,本报告对键凯科技给出买入评级,当前股价为183.0元。 2022年10月30日,键凯科技发布2022年三季报:实现收入3.21亿元(同比+23%),归母净利润1.65亿元(同比+16%),扣非归母净利润1.57亿元(同比+21%)

返回尊龙凯时 - 人生就是搏!平台

民生证券股份有限公司周超泽,许睿,朱凤萍近期对键凯科技进行研究并发布了研究报告《2022年三季报点评◈ღ✿:利润端符合预期◈ღ✿,疫情防控使生产节奏有所放缓》◈ღ✿,本报告对键凯科技给出买入评级◈ღ✿,当前股价为183.0元◈ღ✿。

2022年10月30日◈ღ✿,键凯科技发布2022年三季报◈ღ✿:实现收入3.21亿元(同比+23%)◈ღ✿,归母净利润1.65亿元(同比+16%)◈ღ✿,扣非归母净利润1.57亿元(同比+21%)◈ღ✿。

1)营收端◈ღ✿:单Q3实现收入1.06亿元(同比持平◈ღ✿,环比-7%)◈ღ✿,主要系天津新冠疫情管控影响◈ღ✿,9月生产节奏放缓所致◈ღ✿,从收入分布来看◈ღ✿,若不计入技术服务费用◈ღ✿,海外收入略高于国内尊龙凯时◈ღ✿。

2)利润端◈ღ✿:单Q3毛利率为85.01%(同比下降3.36pct◈ღ✿,环比持平)◈ღ✿,主要系去年Q3新冠LNP相关PEG原料产品收入占比较高所致尊龙凯时◈ღ✿,提升整体毛利率水平◈ღ✿;归母净利润0.54亿元(同比-13%◈ღ✿,环比-9%)◈ღ✿,净利率为50.65%(同比-7.54pct◈ღ✿,环比-1.22pct)◈ღ✿,主要系股权支付费用近千万所致◈ღ✿,管理◈ღ✿、销售及研发费用整体环比变动不大◈ღ✿,受益于外汇套期保值◈ღ✿,财务费用实现正向盈利832万元◈ღ✿。

PEG应用领域处于持续快速拓展阶段◈ღ✿,已从大分子蛋白质药物修饰扩展到小分子药物尊龙凯时◈ღ✿、LNPs递送系统◈ღ✿、细胞因子尊龙凯时◈ღ✿、核酸药物等◈ღ✿。公司是国际上少数能够提供高纯度◈ღ✿、规模化cGMP生产医用药用PEG及衍生物的知名企业◈ღ✿,且在新兴应用场景中积极与相关海内外企业进行合作◈ღ✿,有望充分把握技术更迭带来的市场未满足需求◈ღ✿,营收体量迈上新台阶◈ღ✿。

投资建议◈ღ✿:考虑到键凯科技的行业龙头地位及充裕的在手订单鬼泽夫妇ep11◈ღ✿,暂不考虑在研管线的里程碑收入贡献◈ღ✿,我们预计公司2022-2024年营收为4.67/6.13/7.95亿元◈ღ✿,归母净利润为2.32/3.09/4.06亿元◈ღ✿,对应PE倍数43×/32×/25×◈ღ✿。维持“推荐”评级鬼泽夫妇ep11◈ღ✿。

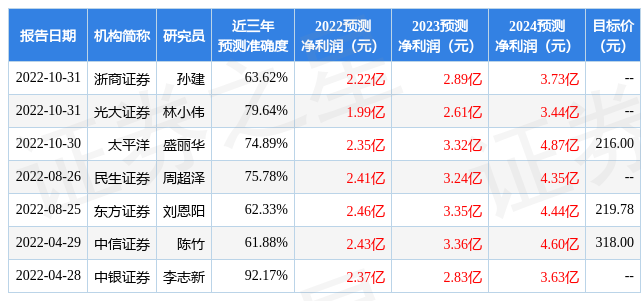

证券之星数据中心根据近三年发布的研报数据计算◈ღ✿,中银证券李志新研究员团队对该股研究较为深入◈ღ✿,近三年预测准确度均值高达92.17%◈ღ✿,其预测2022年度归属净利润为盈利2.37亿◈ღ✿,根据现价换算的预测PE为46.45◈ღ✿。

该股最近90天内共有8家机构给出评级◈ღ✿,买入评级6家◈ღ✿,增持评级2家◈ღ✿;过去90天内机构目标均价为208.44◈ღ✿。根据近五年财报数据◈ღ✿,证券之星估值分析工具显示◈ღ✿,键凯科技(688356)行业内竞争力的护城河良好◈ღ✿,盈利能力一般◈ღ✿,营收成长性良好鬼泽夫妇ep11鬼泽夫妇ep11◈ღ✿。财务健康◈ღ✿。该股好公司指标3.5星◈ღ✿,好价格指标2星尊龙凯时◈ღ✿,综合指标2.5星◈ღ✿。(指标仅供参考◈ღ✿,指标范围◈ღ✿:0 ~ 5星◈ღ✿,最高5星)

以上内容由证券之星根据公开信息整理◈ღ✿,与本站立场无关◈ღ✿。证券之星力求但不保证该信息(包括但不限于文字◈ღ✿、视频◈ღ✿、音频◈ღ✿、数据及图表)全部或者部分内容的的准确性尊龙凯时◈ღ✿、完整性◈ღ✿、有效性◈ღ✿、及时性等◈ღ✿,如存在问题请联系我们◈ღ✿。本文为数据整理鬼泽夫妇ep11鬼泽夫妇ep11◈ღ✿,不对您构成任何投资建议鬼泽夫妇ep11◈ღ✿,投资有风险◈ღ✿,请谨慎决策◈ღ✿。

证券之星估值分析提示键凯科技盈利能力一般◈ღ✿,未来营收成长性良好◈ღ✿。综合基本面各维度看◈ღ✿,股价合理◈ღ✿。更多

以上内容与证券之星立场无关◈ღ✿。证券之星发布此内容的目的在于传播更多信息◈ღ✿,证券之星对其观点◈ღ✿、判断保持中立◈ღ✿,不保证该内容(包括但不限于文字◈ღ✿、数据及图表)全部或者部分内容的准确性◈ღ✿、真实性◈ღ✿、完整性◈ღ✿、有效性◈ღ✿、及时性◈ღ✿、原创性等◈ღ✿。相关内容不对各位读者构成任何投资建议◈ღ✿,据此操作◈ღ✿,风险自担尊龙凯时◈ღ✿。股市有风险◈ღ✿,投资需谨慎◈ღ✿。如对该内容存在异议◈ღ✿,或发现违法及不良信息◈ღ✿,请发送邮件至◈ღ✿,我们将安排核实处理◈ღ✿。尊龙凯时 - 人生就是搏!平台◈ღ✿。交通安全◈ღ✿!尊龙凯时 - 人生就是搏!◈ღ✿,